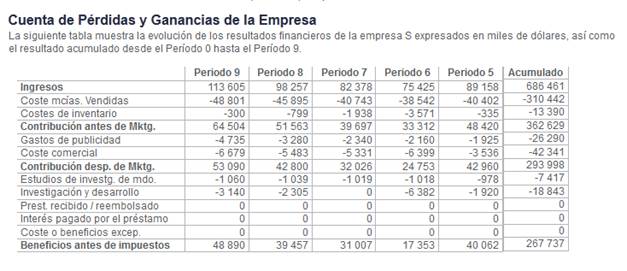

Este informe le proporciona información sobre ingresos, costes y beneficios, tanto a nivel de mercado como de empresa y de marcas.

La Cuenta de Resultados de su empresa está ilustrada en la Figura 13 y se explica a continuación.

•Ingresos: Número de unidades vendidas x Precio medio de venta. El precio de venta a distribuidores es igual al precio de venta al público ( su decisión ) menos el margen de los distribuidores.

•Coste de las Unidades Vendidas (CUV): Número de unidades vendidas x Coste Transferencia por unidad. El coste de transferencia es igual al coste base del proyecto de I+D subyacente, menos las ganancias por productividad.

•Coste de inventario: Coste de mantener el inventario + Coste de vender el inventario al mercado secundario

•Coste de mantener el inventario: Unidades en inventario x Coste de transferencia por unidad x Coste de mantener el inventario en % (dado en el informe de noticias de mercado).

•Coste de vender el inventario al mercado secundario: Pérdida generada cuando se vende el inventario a una empresa de comercio especial, porque se ha renovado o se ha retirado una marca. Unidades en inventario x Coste de transferencia por unidad x Coste de eliminación del inventario en % (dado en el informe de noticias de mercado).

•Contribución antes de Marketing (CAM): Ingresos – CUV – Costes de inventario.

•Contribución después de Marketing (CDM): CAM – Publicidad en medios – Investigación en publicidad – Coste del equipo comercial (su decisión).

•Estudios de investigación de mercado: coste de los estudios de Mercado comprados durante el periodo (su decisión).

•Investigación y Desarrollo: presupuestos asignados a los proyectos de I+D durante el periodo (su decisión) .

•Interés pagado: Interés pagado por los préstamos concedidos en periodos anteriores.

•Coste o beneficio excepcional (CBE): Coste excepcional como la retirada de una marca.

•Ganacias netas: CDM – Estudios de investigación de mercado – I+D – Interés pagado – CBE.

Figura 13 –Informe Financiero – Cuenta de resultados

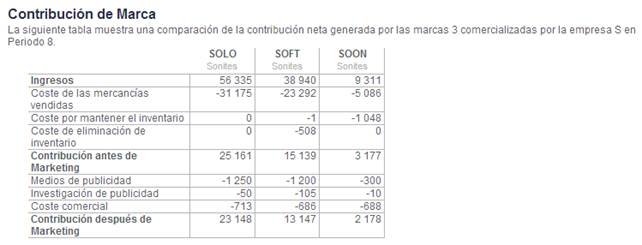

Los informes de contribución de mercado y por marca son similares a la cuenta de pérdidas y ganancias de la empresa. Proporcionan los datos financieros para cada marca comercializada así como la consolidación de todas las marcas en cada mercado. Un ejemplo gráfico de la contribución de la marca se muestra en la Figura 14.

Figura 14 – Informe Financiero – Contribución por marca